티스토리 뷰

비에이치는 이런 심각한 상황에서도 좋은 실적과 방어력을 보이고 있습니다.

그래서 sk증권 리포트도 최선의 방어라는 제목을 달은 듯합니다.

같이 비에이치를 살펴봅시다.

1. 비에이치 전망, 긍정적인 부분

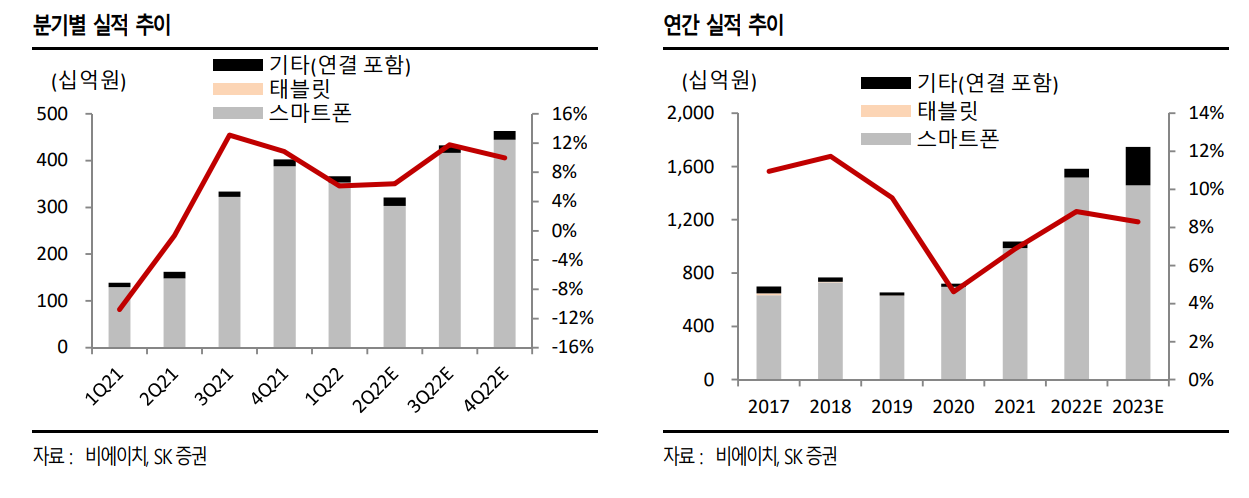

1) 아이폰 납품 점유율 증가 (삼성전기 FPCB 철회 2021년)

- 글로벌 스마트폰 시장으 -5%이상 역성장할 것으로 보입니다.

- 보통 이런 상황에서는 비에이치 같은 납품 업체도 안 좋은 것이 맞습니다. 하지만 아이폰은 프리미엄 점유율이 엄청나게 올라갔고 전망이 전년대비와 비슷한 정도가 될 것으로 나름 긍정적인 전망을 하고 있습니다.

- 제가 본 뉴스에서도 미중갈등인 상황에서도 아이폰은 중국에서 잘 팔린다는 것을 보았습니다. 아이폰의 해자를 알게 됩니다. (부럽)

- 이런 상황에서 비에이치는 아이폰 납품 점유율이 올라갈 것으로 보입니다. 그 이유는 삼성전기가 FPCB사업을 철수했기 때문입니다. 점유율은 약 25%까지 상승할 수 있을 것으로 보고 있습니다.

- 또한 판가는 지난 해와 비슷하지만 환율이 1300원까지 올라가면서 실적에는 더 좋을 것으로 봅니다.

2) 비에이치 EVS 등 사업 다각화

- 사업 다각화가 무조건 좋은 것은 아니지만 비에이치는 잘 했다고 봅니다.

- 그 이유는 비에이치는 아이폰, FPCB에 치중된 사업 구조로 이익 변동성이 좀 있는 편이었습니다. 그런데 이런 문제점을 인식하고 무선충전패드 등 사업을 확보하고 있습니다. 이는 연간 2000억원 매출, 한자리수 중반 마진으로 안정적인 캐쉬카우가 될 것으로 보고 있습니다.(그런데 2000억원에 5% 잡으로 100억? 비에이치 현 이익의 1/10이라 지금은 아쉽)

- 그 외 폴더블, BMS 케이블, 5G케이블 등 중장기 성장 재료도 있다고 봅니다.(아직은 작음)

2. 비에이치 부정적인 부분

- 부정적인 부분은 아이폰 고객사로 BOE 등 중국업체가 들어오고 있습니다. 비에이치는 주로 삼성디스플레이로 아이폰에 납품이 되는데 중국 패널 업체 점유율이 높아진다면 2023년은 조금 힘들 수도 있을 듯합니다. (많이는 아닐 듯. 삼성이 점유율이 아직은 훨 높으니)

SK증권에서는 비에이치의 22년 23년 실적을 긍정적으로 보아서 영업이익을 30%, 22% 상향했습니다. 성장이 드문 상황에서 긍정적인 신호라 관심을 가지게 됩니다.

*매수 매도 권유가 아니며 스스로 분석 후 판단하시길 바랍니다.

'주식 투자 > 통신' 카테고리의 다른 글

| [비에이치] 숨길 수 없는 성장 본능 (2분기 실적 리뷰, 분석, 전망) (0) | 2022.07.26 |

|---|---|

| 인수위 5G요금제 인하 소식, 통신주 영향? (KT, SK텔레콤, LG) (0) | 2022.04.28 |