티스토리 뷰

오늘은 이베스트 증권에서 SK하이닉스에 대한 좋은 글을 적어주셨습니다.

같이 공부하고 정리해봅니다.

1. SK하이닉스 1분기 실적

- 1분기 실적은 약 12조, 영업이익 약 3조를 기록했습니다. 전분기에 비해서는 -2%, -32%로 큰 하락이었지만

- 일시적인 비용이 커서 나름 괜찮았다고 봅니다. (판매보증부채-D램 불량으로 3800억, 솔리다임 인수 비용 1000억 원)

2. 하반기 전망

- 하반기 전망은 간단히 말씀드리면 안개 속, 흐리다 입니다.

- 즉, 확실히 몰빵 이런 상황은 아니라는 것입니다.

- 특히, 반도체는 경기선행지수와 많이 동행하는데 경기가 꺽이는 것이 보이고 있는 상황이기 때문입니다.

- 다만 2분기는 매출액 약 15조, 영업이익 약 4조원으로 견조할 것으로 보았습니다. 견조한 이유는 디램 16%, 낸드 29% 전분기 대비 증가할 것으로 보고 환율도 좋기 때문입니다.

- 그러나 역시 경기가 발목을 잡는데 PC/모바일 기기 수요가 둔화되고 있습니다. 서버 기대감이 있기는 하지만 서버 수요는 기업이 담당하는 만큼 금리가 올라가면 투자에 소극적이 될 가능성이 높기 때문입니다.

3. 리포트 의견

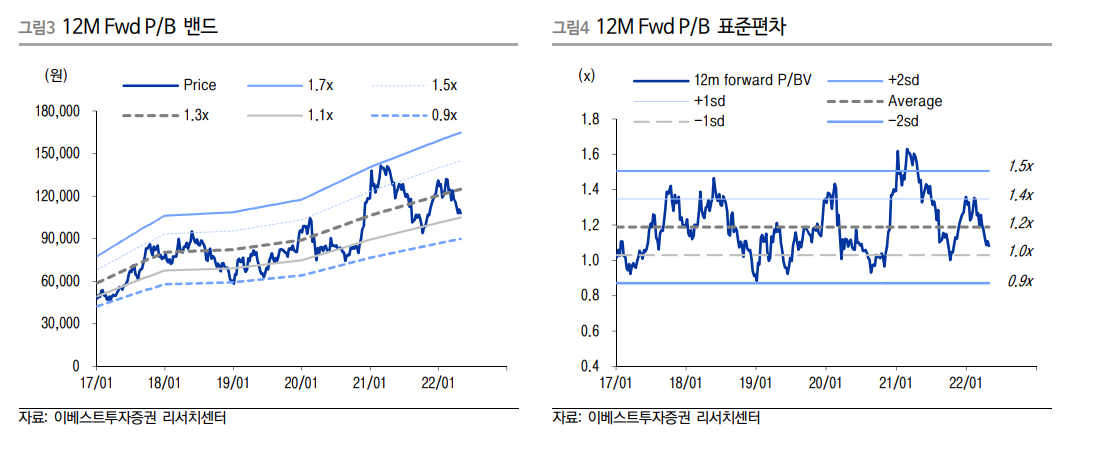

- 리포트에서도 하이닉스가 역사적 저점이라는 것은 동의했습니다. 보통 PBR 1.0배가 바닥이였는데 이번에도 1.0배 가까이 왔기 때문입니다.

- 그래서 2분기 이후 수요는 불확실하지만 PBR 1배 이하는 매수 구간으로 본다는 의견이었습니다.

- 하지만 저는 PBR만큼이나 이익도 중요하기에 이게 얼마나 꺽이는지 경기선행지수, 수급도 보면서 한다면 더 좋을 듯합니다. 위 전략에서 크게 손해보진 않으리라 보지만요.

*매수권유 아니며, 투자는 스스로 고민하고 하셔야 합니다.

'주식 투자 > 반도체' 카테고리의 다른 글

| 케이엔제이 2023 실적 전망, 2차전지 장비 수주 (0) | 2023.05.14 |

|---|---|

| [반도체] SK하이닉스 공포 구간, 저점 형성 가능성!! (0) | 2022.05.31 |