티스토리 뷰

오늘은 네오위즈 실적이 나왔습니다.

많은 곳에서 리포트를 적어주셨지만 삼성증권 리포트를 바탕으로 정리해봅니다~

1. 네오위즈 1분기 실적

- 네오위즈 1분기 실적은 어닝 서프라이즈라는 곳도 있고 쇼크라는 곳도 있지만 저는 개인적으로 나쁘지 않다고 봅니다.

-이유는?

- 1분기 영업이익은 112억 원으로 전분기대비 176% 성장하였습니다. 전년대비로는 40%정도 하락

- 전년대비로 보면 하락했기에 안 좋게 볼 수도 있지만 하락할 것을 예상한 상황에서 이정도면 선방했다고 저나 삼성증권에서는 보았습니다. (컨센 27% 상회)

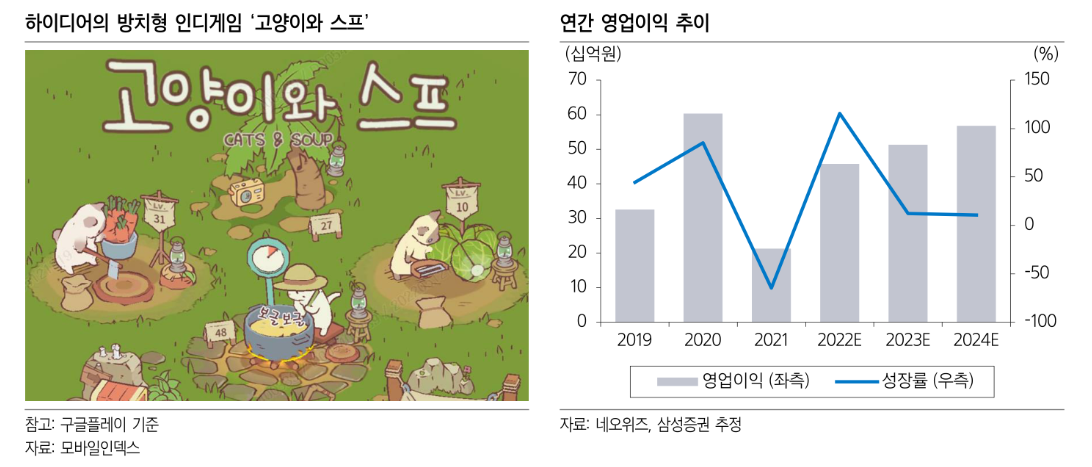

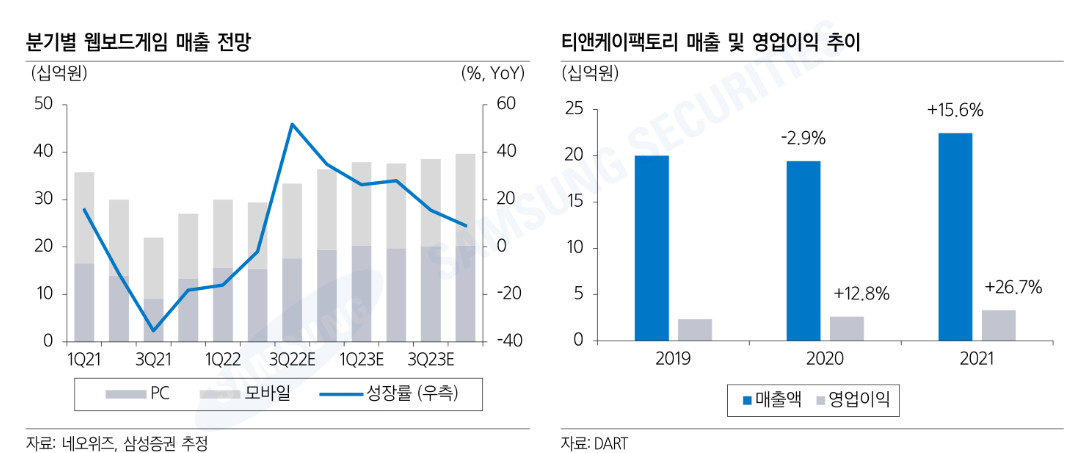

- 이런 좋은 실적 이유는 21년 말 모바일 광고회사 티엔케이팩토리를 합병하면서 기타 매출이 57억원 잡혔고 지난 11월 인수한 하이디어의 고양이와 스프 매출이 반영되면서 모바일 게임 매출이 약 5% 증가했기 때문입니다.

(네오위즈가 나름 알짜 회사를 잘 인수한다는 느낌을 받았고 실제로도 잘하고 있습니다.)

- 그리고 네오위즈의 주력 사업은 웹보드 게임(피망 맞고 등)인데 성수기효과로 전분기대비 11% 증가했다고 합니다.

2. 네오위즈 기대점

- 네오위즈 기대점은 역시 주력인 웹보드게임과 관련이 있습니다. 웹보드게임은 사행성으로 제재를 많이 받았었는데 20년도에 한 번 풀리고 이번에는 더 풀어줄 것이라는 전망이 있습니다.

- 정부가 바꿔어 미뤄지고 있지만 6월 중 풀리면 3분기에는 실적이 반영될 것으로 보이고 상당히 긍정적일 것으로 봅니다. 하지만 네오위즈는 작년에 유료, 무료 연동 규제를 스스로 하면서(왜?ㅠㅠ)

- 매출에 영향을 주고 있으므로 성장은 10% 안밖으로 본다고 합니다. (조금 아쉽)

- 게임사는 신작이 중요한데 22년도 신작은 나오지만 P의거짓처럼 더 기대되는 것은 23년에 나올 예정입니다. 23년 성장이 더 기대됩니다. (22년 작품들은 있지만 조금 아쉽)

3. 네오위즈 리스크

- 리스크는 웹보드게임 매출이 감소하거나 별 규제 완화 효과가 없을 수 있다는 것입니다. 올라갈 가능성이 많지만 스스로 보드게임규제하면서 삽질을 해서...

- 게임사들이 인건비가 많이 상승하면서 비용상승의 압박이 상당합니다. 따라서 이런 상승 압박만큼 성과를 낼 수 있을지 걱정됩니다. 그리고 실적만큼 밸류에이션 리레이팅도 중요한데 이런 악재가 있기에 PER 10배 이상을 잘 안 줄 수도 있어 보입니다. 타켓 PER은 15~16배인데 ㅠ

4. 네오위즈 정리

- 네오위즈는 좋은 게임사인데 요새 같이 얻어 맞고 있는 듯한 느낌도 듭니다. 게임사 전반적인 분위기가 돌아오고 네오위즈가 개발하는 게임들이 잘 된다면 큰 상승을 기대할 수 있으리라 봅니다.

*매수 권유가아니며 투자는 본인이 고민해서 해야 합니다. 감사합니다.

'주식 투자 > 게임' 카테고리의 다른 글

| 더블유게임즈 1분기 실적, 아이게이밍과 스킬게임 기대감 강화 (0) | 2023.05.13 |

|---|---|

| [주식] "더블유게임즈" -2분기 실적 리뷰 및 향후 전망, 분석!!(소셜카지노 주식, 게임주) (0) | 2022.08.13 |

| [네오위즈] 웹보드규제 개선, 실적+성장성(하이투자증권 참고) (0) | 2022.06.20 |

| [더블유게임즈] 넷마블 , 스핀엑스 인수로 저평가 입증, 향후 전망 및 분석 (0) | 2021.08.04 |

| [게임] 펄어비스 중국 판호에 대한 생각 (2) | 2021.07.04 |