티스토리 뷰

오늘은 대한약품 22년 2분기 실적을 돌아봅니다.

실적은 결과적으로 보면 아주 좋았다고 봅니다.

대한약품은 시장에서 소외된 느낌이 있지만 손해 볼 가능성은 낮은 가격이기에

모멘텀이 조금만 작용한다면 좋은 수익을 볼 수 있으리라 봅니다.

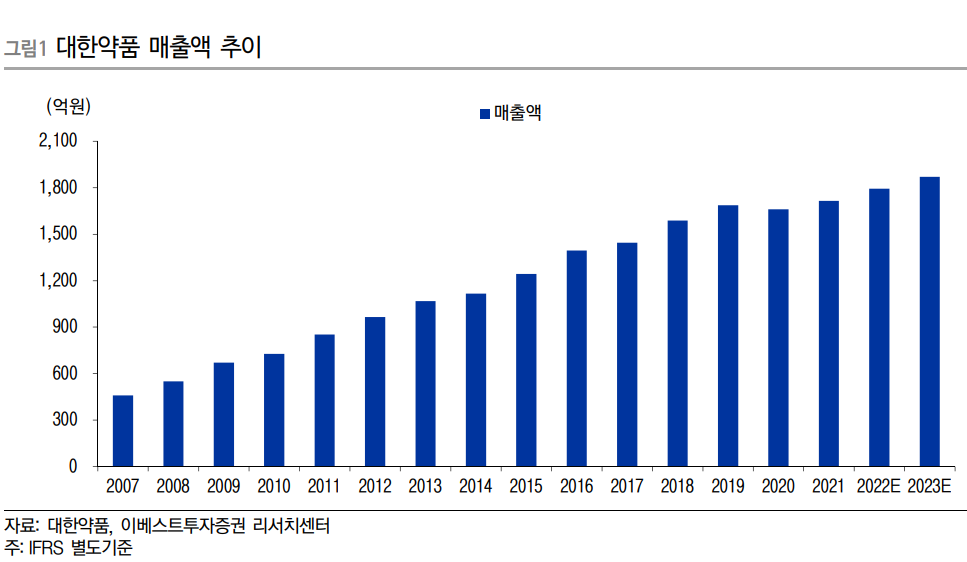

1. 22년 2분기 실적 리뷰

- 매출액 464억원, 영업이익 84억원, 순이익 69억을 기록했습니다.

- 전년대비해서 약 8%, 18%, 24% 모두 증가한 아주 우수한 성적표입니다.

- 기존 추정치도 상회했고 이베스트에서는 영업이익률이 21년 16%에서 22년 18%로 개선된 점도 훌륭하다고 합니다.

- 아마 캐팩스가 줄어들고, 비용적인 면에서 잘 통제한 것이 아닌가 합니다.

2. 대한약품 저평가

- 현재 추정 per이 약 6배정도로 아주 싼 평가를 받고 있습니다.

- pbr 또한 0.7배로 저렴한 상황입니다.

- 과거 10년 평균 퍼가 10배였고 per 밴드는 7.6배에서 15배였다고 합니다.

- 그리고 순현금도 944억원이나 있는데 시가총액은 1600억이니 가진 자산도 훌륭하다고 봅니다.

3. 대한약품 약점

- 다만 약점은 역시 모멘텀이 될만한 테마나 촉매가 부족하다는 것입니다.

- 실적이 모멘텀이 될 수 있지만 시장에서 잘 알아주지는 않는 듯합니다.

- 그리고 이승영님이 계속 매입하는 점은 긍정적이지만 지분율이 아직 낮은 듯합니다. 승계를 본다면 아직 더

지분을 모아야 하기에 주가를 올리고 싶지 않을 듯합니다.

- 자회사로 돈을 빼돌리면서 승계를 하려는 기업들보다 훨씬 바람직하기에 나쁘다고는 보지 않습니다. 하지만

하루 빨리 기업을 성장시킬 수 있도록 다양한 신사업을 구상하고 시작하면 좋겠습니다.

*매수 권유가 아니며 투자는 본인의 선택입니다.

참고: 이베스트 투자증권 리포트

'주식 투자 > 헬스케어' 카테고리의 다른 글

| 서흥, 1분기 실적, 물류비는 하락했지만 건기식 부진 (0) | 2023.05.16 |

|---|---|

| 원바이오젠, 성장하는 화장품, 의료기기 사업 (의료기기, 화장품 관련주, 소개) (0) | 2023.05.15 |

| [서흥] 1분기 실적 및 운임비를 통한 전망!! (4) | 2022.05.16 |